Normatividad

¿Cuáles son los plazos para facturar electrónicamente?

- Los Grandes contribuyentes empezaran a facturar el 1 de enero del 2019, según resolución 62 del 30 de Noviembre del 2018.

- Las empresas que no pertenecen al grupo de grandes contribuyentes, empezaran a facturar electrónicamente y de forma progresiva, dependiendo la actividad económica principal inscrita en el RUT, para la cual la DIAN modifico los plazos en la resolución 42 del 05 de Mayo del 2020;

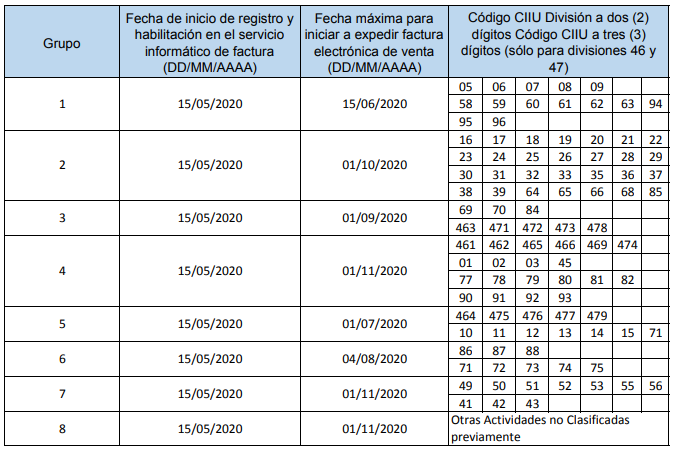

1. Calendario de implementación para sujetos obligados de acuerdo con la actividad económica principal inscrita en el Registro Único Tributario -RUT.

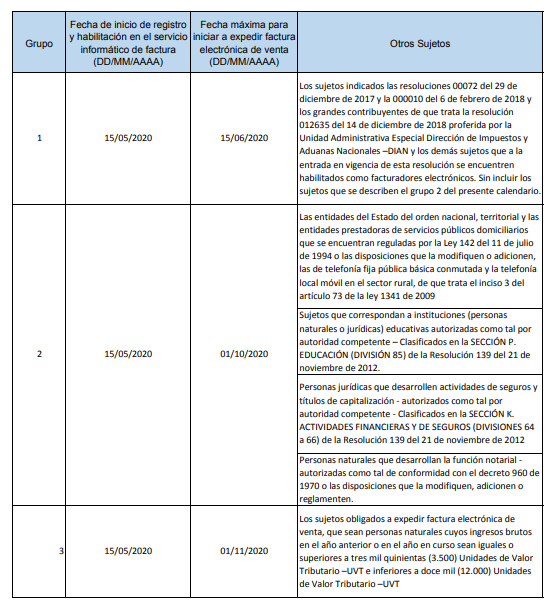

2.Calendario de implementación que no atiende a la actividad económica CIIU, para otros sujetos obligados.

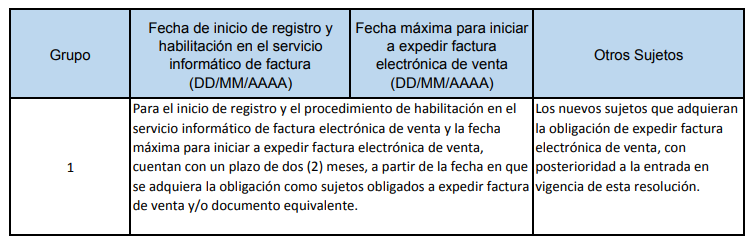

3. Calendario de implementación Permanente

Para efectos de dar aplicación a los títulos que identifican las columnas que contienen los calendarios de implementación de la factura electrónica de venta,se deben tener en cuenta las siguientes definiciones:

- Grupo: Corresponde al orden en que los sujetos obligados a expedir factura electrónica de venta, deben cumplir con las fechas indicadas para la fase de registro en el servicio informático de factura y expedición de la factura electrónica de venta.

- Fecha máxima de registro en el servicio informático de factura electrónica (DD/MM/AAAA): Indica el plazo dentro del cual el sujeto obligado a expedir factura electrónica de venta, debe registrarse como facturador electrónico.

- Fecha máxima para iniciar a expedir factura electrónica de venta (DD/MM/AAAA): Indica el plazo máximo dentro del cual el sujeto obligado a expedir factura electrónica de venta, debe iniciar con el cumplimiento de esta obligación formal.

Importante

-

Si el facturador electrónico no se encuentra obligado a expedir factura electrónica de venta en relación con la actividad económica principal indicada en el Registro Único Tributario -RUT, pero desarrolla actividades económicas adicionales que lo obligan a expedir factura electrónica de venta, deberá cumplir con la implementación en el orden que le corresponda a la actividad económica que le genere mayores ingresos a la fecha máxima de registro en el servicio informático de factura.

-

Los facturadores electrónicos que inicien operaciones de venta de bienes o servicios con posterioridad a las fechas citadas, deberán expedir factura electrónica de venta desde el inicio de sus operaciones.

-

Implementación anticipada de la factura electrónica de venta: Quienes, de manera anticipada opten por implementar la factura electrónica de venta, podrán hacerlo; no obstante, deberán cumplir con las disposiciones que regulan la factura electrónica de venta. Para los casos en los que el facturador electrónico en el procedimiento de habilitación, indique una fecha anterior a la fecha máxima para iniciar a expedir factura electrónica de venta, se entenderá que da inicio a la implementación anticipada de la factura electrónica de venta.