Normatividad

Calendario de implementación de la Nómina Electrónica

La Dirección de Impuestos y Aduanas Nacionales (DIAN) expide la Resolución 000063 del 30 de julio de 2021, que modifica el artículo 1 de la Resolución 000037 del 05 de mayo de 2021 y el numeral 1 del artículo 6 de la Resolución 000013 del 11 de febrero de 2021, ampliando las fechas para iniciar el proceso de habilitación, generación y transmisión del documento soporte de pago de nómina electrónica.

Así, la DIAN propone 3 calendarios de implementación.

Calendario según el número de empleados

Calendario permanente para nuevos sujetos obligados

Aplica para los nuevos sujetos obligados a generar DSPNE, que tienen un plazo de dos (2) meses contados a partir del primer pago o abono en cuenta.

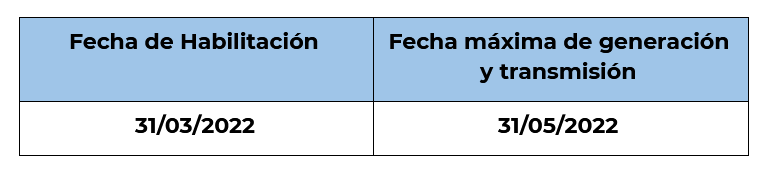

Un ejemplo para que quede más claro: Eduardo es comerciante y contrató el 10/01/2022 personal para desarrollar el objeto social de la empresa. La política de pago a empleados es mensual, por lo que el primer pago de nómina se realizó el 30/01/2022; a partir de esa fecha de pago, Eduardo tiene un plazo de dos meses (31/03/2022) para transmitir la nómina electrónica a la DIAN.

Calendario para sujetos no obligados a expedir factura electrónica

Aplica para los contribuyentes responsables del impuesto de renta y complementarios que no son facturadores electrónicos.